Avvocato, che tenore di vita avrai in pensione? Te lo dice il tasso di sostituzione

Le aspettative degli avvocati riguardo all’adeguatezza della loro pensione futura sono in larghissima maggioranza negative. Solo il 3,8% dei professionisti ritiene che la rendita pagata dalla Cassa sarà adeguata alle proprie esigenze future, mentre un 3,5% prevede di arrivare a una pensione soddisfacente solo grazie alla contribuzione modulare. Per tutti gli altri (oltre il 90%) le previsioni sono pessimistiche e un 32,7% di soggetti dichiara di non essere neanche in grado di fare una previsione [1].

In realtà, capire in che misura la pensione futura consentirà di mantenere il tenore di vita del periodo lavorativo può risultare complicato, anche perché il tenore di vita non è un dato statico ma cresce all’aumentare del reddito, rendendo tutto più complesso.

Sommario

Il tasso di sostituzione

Esiste però un modo immediato e semplice per capire, con buona approssimazione, se la pensione futura sarà in grado di assicurare continuità nello stile di vita ed è quello di fare riferimento al tasso di sostituzione, un particolare parametro che è in grado di dirci a quale percentuale del reddito lavorativo corrisponderà la pensione, cioè in che misura (o meglio percentuale) la pensione futura è in grado di sostituirsi al reddito.

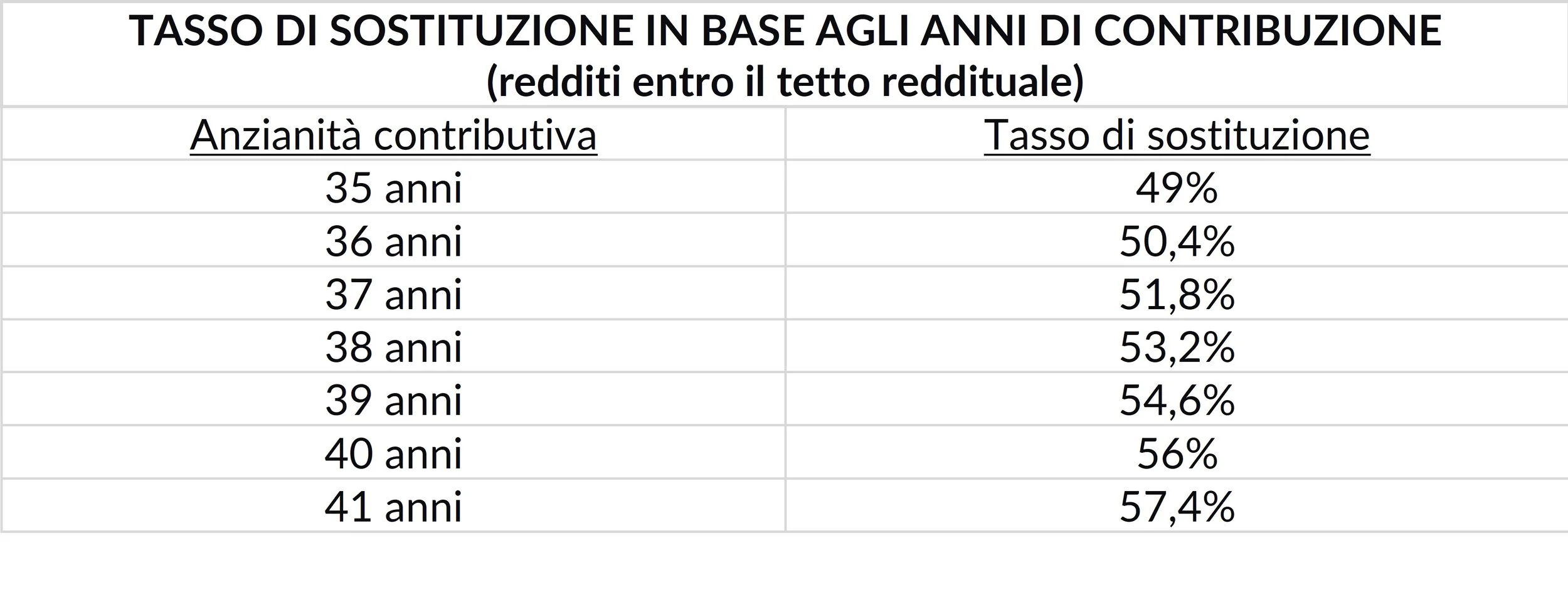

Per fare un esempio, se la media dei redditi di un avvocato è 100.000€ e la prima annualità di pensione è 49.000€, il tasso di sostituzione è 49%[2].

49% non è un valore a caso ma è l’attuale tasso di sostituzione delle pensioni di Cassa Forense per i professionisti che andranno in pensione con 35 anni di contributi, l’anzianità minima prevista dalla Cassa. Per ogni anno ulteriore di contribuzione, il tasso di sostituzione aumenta dell’1,4%, come da tabella sotto riportata.

Senza fare troppi calcoli, quindi, un avvocato sa, fin da subito, che, una volta in pensione, dovrà fare conto su entrate pari alla metà, o poco più, di quelle di cui disponeva quando lavorava.

Per quanto si tratti di percentuali basse, il tasso di sostituzione della pensione forense rappresenta un’eccezione in positivo rispetto alla maggioranza delle altre casse previdenziali che hanno in media tassi che vanno dal 22% al 40% del reddito.

La percentuale del 49% (che aumenta con l’aumentare degli anni di contribuzione) non è valore prestabilito, valido per tutti. Se i redditi dell’avvocato superano il tetto reddituale (pari oggi a 115.650€), il tasso di sostituzione è più basso. Il sistema di calcolo della pensione forense, infatti, prevedendo un tetto al contributo soggettivo (l’unico, fra i 4 contributi dovuti dall’avvocato, che è correlato alla pensione) e limitando, conseguentemente, la prestazione pensionistica, riduce automaticamente il tasso di sostituzione.

Questo succede perché l’importo della pensione raggiunge il suo massimo quando il reddito è pari al tetto reddituale, dopo di che, anche se aumenta il reddito, la pensione non cresce più[3].

Pertanto, se con un reddito medio non superiore a 115.650€ (tetto reddituale) e 35 anni di contributi, il tasso di sostituzione è 49% (cioè la pensione sarà circa la metà del reddito medio prodotto durante l’attività lavorativa), con un reddito di 200.000€ il tasso scende al 28% e con un reddito di 500.000€ all’11%. Quando i redditi dell’avvocato sono superiori al tetto reddituale, quindi, più sale il reddito, più scende il tasso di sostituzione e più sarà rilevante lo shock finanziario legato alle minori entrate pensionistiche.

Quello che ogni professionista con guadagni elevati dovrebbe chiedersi è se in pensione sarà in grado di mantenere la stessa qualità di vita con entrate pari al 28%, all’11%, o al 5% del reddito lavorativo.

L’inflazione dello stile di vita

Guardando la tabella del tasso di sostituzione al crescere del reddito, si potrebbe pensare che, al di là delle varie percentuali, una pensione di 56.668€ (per 35 anni di contributi) o di 64.764€ (per 40 anni di contributi) sia più che dignitosa e che potrebbe comunque essere soddisfacente, tenuto anche conto che, in pensione, le spese spesso si riducono.

Premesso che l’obiettivo della pensione non è un’esistenza dignitosa ma il mantenimento del tenore di vita, l’esperienza empirica e gli studi condotti sul tema mostrano che, una pensione di 56.668€ (o 64.764€, ecc.) non sarà mai soddisfacente, per una persona abituata a redditi professionali di 200.000€, 300.000€ o più, a causa di quella che viene definita inflazione dello stile di vita o lifestyle creep.

Si tratta di un fenomeno studiato dallo psicologo israeliano Daniel Kahneman, premio Nobel per l’economia 2002, secondo il quale le persone, in occasione di un aumento del reddito, aumentano, conseguentemente, il tenore di vita e quelli che prima erano considerati lussi, diventano necessità percepite. Kahneman spiega questo fenomeno con la metafora del treadmill, il tappeto da corsa, dove chi corre, in realtà, rimane fermo perché il tappeto si muove in senso contrario sotto ai suoi piedi. Alla stessa maniera, l’aumento del reddito porta all’aumento del tenore di vita che però, a causa di un meccanismo psicologico di adattamento, dopo un iniziale incremento della soddisfazione, tornerà al livello di benessere iniziale.

Quando gli aumenti di reddito si susseguono negli anni, l’inflazione dello stile di vita agisce in maniera ripetuta, aumentando nel tempo lo stile di vita, senza però aumentare il livello di soddisfazione percepita.

Inflazione dello stile di vita e pensione

Questo fenomeno di adattamento al benessere diventa particolarmente insidioso quando opera in ambito previdenziale. Infatti, negli ultimi anni di lavoro prima del pensionamento le persone si trovano in una situazione molto particolare: da un lato sono all’apice della carriera e al massimo dei guadagni, dall’altra hanno ridotto significativamente le uscite perché non devono più sostenere spese rilevanti quali le rate del mutuo o i costi per il mantenimento e gli studi dei figli. Questa situazione libera disponibilità finanziarie che vengono utilizzate per soddisfare esigenze voluttuarie, aumentando così lo stile di vita (macchine più lussuose, vacanze, ristoranti, ecc.). L’aumento del tenore di vita produrrà per un certo periodo di tempo un aumento del livello di soddisfazione ma, dopo un po’, a causa dell’effetto treadmill, il maggior benessere percepito diminuirà e riporterà il soggetto alla situazione di piacere iniziale.

La pensione, come detto sopra, nasce con l’obiettivo di assicurare al lavoratore una continuità di stile di vita nel passaggio dalla fase attiva al pensionamento. Un aumento del tenore di vita proprio in prossimità del pensionamento sposta in alto le necessità pensionistiche e aumenta il divario tra le risorse richieste dallo stile di vita e l’importo effettivo della pensione.

Di conseguenza, alla luce di quanto sopra, quando si hanno redditi alti o molto alti, le esigenze pensionistiche sono elevate e per il professionista la pensione pagata dalla Cassa può risultare comunque inadeguata.

Come utilizzare il tasso di sostituzione nella strategia previdenziale

Il tasso di sostituzione di Cassa Forense è calcolato sulla media dei redditi prodotti durante tutta la vita lavorativa (rivalutati su base Istat). La media dei redditi rivalutati è un dato disponibile per ogni avvocato sulla posizione personale del portale della Cassa: è unica per gli iscritti a partire dal 2013, mentre sarà composta di più pro-quote nel caso degli iscritti antecedentemente al 2013.

Una volta individuata la media di tutti i redditi lavorativi, la pensione corrisponderà, come visto sopra, a una percentuale di detta media, a seconda degli anni di contribuzione.

L’utilizzo del tasso di sostituzione per il calcolo della pensione futura offre un interessante vantaggio: l’importo della rendita che ne deriva (a differenza di quanto avviene normalmente per le simulazioni previdenziali) è a valore attuale, cioè a potere di acquisto del momento in cui viene fatto il calcolo. Questo significa che l’importo di pensione è confrontabile con i prezzi di qualsiasi bene o servizio (e con il reddito) del momento in cui viene fatto il calcolo e consente, quindi, di avere piena consapevolezza dello stile di vita che la pensione sarà in grado di offrire.

La stima della pensione con il tasso di sostituzione rappresenta uno dei primi passi da fare per impostare un piano previdenziale perché consente di individuare l’importo sul quale lavorare per ottenere una pensione adeguata.

L’importo è quello che va costruito negli anni con una strategia integrativa che sfrutti, possibilmente, tutti e quattro gli strumenti a disposizione dell’avvocato per l’integrazione pensionistica: contributo modulare, fondo pensione, polizza finanziaria e fondo comune d’investimento.

_______________________________________________________________________

[1] Censis, Rapporto sull’avvocatura 2022, Attualità e prospettive future, pag. 37 e 38, accessibile al link: https://www.cassaforense.it/rapporto-censis/rapporto-censis-2023/

[2] Da un punto di vista matematico, il tasso di sostituzione della pensione dell’avvocato è il rapporto tra la prima annualità di pensione e la media dei redditi prodotti durante la vita lavorativa.

[3] La pensione continuerà a crescere, però, all’aumentare degli anni di contribuzione.

[4] Per i redditi al di sopra del tetto reddituale (115.650€) la pensione è fissa e non dipende più dal reddito ma solo dal numero di anni di contributi; ad esempio, se l’anzianità contributiva è 35 anni, la pensione sarà pari a 56.668€ (per qualsiasi reddito oltre 115.650€), se gli anni di contributi sono 36, sarà 58.287€, ecc.